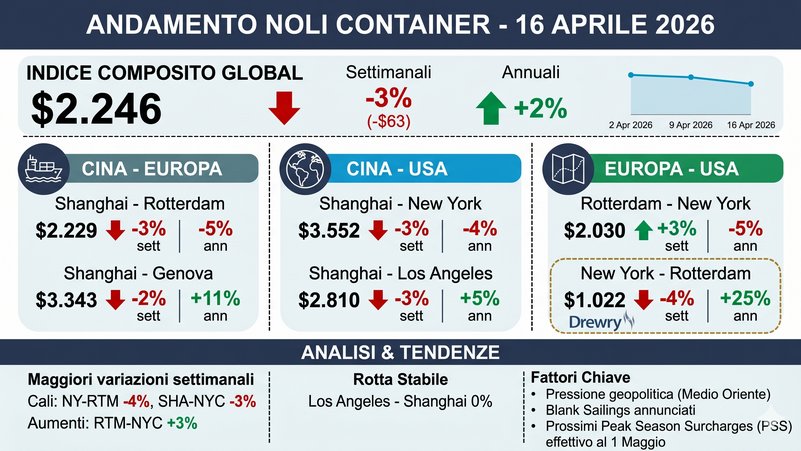

I noli medi spot del trasporto marittimo di container – rilevati dal Drewry World Container Index - prosegue la discesa per la settima settimana consecutiva e al 26 febbraio 2026 si attesta a 1.899 dollari per container da 40 piedi, con un calo settimanale dell’uno percento pari a 20 dollari. La lettura composita indica un mercato che continua a contrarsi e che, su base annua, registra una riduzione del 28 per cento. Il dato conferma un riequilibrio ancora incompleto tra domanda e offerta di stiva, con tariffe che si collocano su livelli nettamente inferiori rispetto a dodici mesi fa.

La pressione ribassista è più evidente sul corridoio Asia Europa, dove la ripartenza stagionale dei volumi dopo il Capodanno Cinese non si traduce, per ora, in un recupero delle tariffe. Sulla Shanghai-Rotterdam il nolo medio è pari a 2.094 dollari per feu, in flessione dell’uno percento nella settimana e del 19 percento sull’anno. Ancora più marcata la correzione sulla Shanghai-Genova, che scende a 2.826 dollari per feu, con un meno 2 percento settimanale e un meno 25 percento annuo.

L’elemento chiave è lo squilibrio tra capacità e domanda: l’eccesso di offerta continua a pesare sui prezzi e mantiene il mercato “morbido”, nonostante l’attesa di un rimbalzo dei volumi a marzo con il ritorno a pieno regime della produzione asiatica. In termini operativi, questa combinazione suggerisce che la sola stagionalità non è sufficiente a invertire il ciclo se la disponibilità di stiva resta elevata: la dinamica dei noli sembra quindi guidata più dalla struttura dell’offerta che dalla variazione di breve periodo dei carichi.

Sul Transpacifico la fotografia è diversa, perché alla debolezza tendenziale si affianca una gestione tattica della capacità volta a contenere ulteriori ribassi. La Shanghai-Los Angeles è a 2.191 dollari per feu, in calo dell’1 percento nella settimana e del 37 percento su base annua. La Shanghai-New York è a 2.771 dollari per feu, stabile nella settimana ma in flessione del 40 percento sull’anno, la peggiore variazione annua tra le tratte riportate.

La stabilità settimanale sulla East Coast, tuttavia, non va letta come un recupero, ma come un possibile effetto delle misure annunciate dai vettori: nove blank sailings previsti per la settimana successiva sulle rotte transpacifiche verso West e East Coast. L’obiettivo di queste cancellazioni è sostenere i prezzi durante la normalizzazione dei volumi post Capodanno Cinese. In pratica, la tenuta di breve termine dipende dalla disciplina di capacità: se le partenze cancellate riducono l’offerta effettiva, i noli possono stabilizzarsi anche in assenza di un’espansione della domanda, ma l’effetto resta legato alla continuità di queste scelte e alla reazione del mercato.

A rendere più complessa la lettura del Transpacifico interviene il rischio politico: l’amministrazione Trump ha imposto un dazio globale immediato del 10 percento, con proiezioni al 15 percento, dopo che la Corte Suprema ha dichiarato illegali i dazi dello scorso aprile. La variabile, per come è presentata, introduce un elemento di incertezza normativa che potrebbe “alterare drasticamente i flussi futuri”. In ottica logistica, l’incertezza tende a riflettersi su pianificazione, tempistiche di prenotazione e possibili anticipi o rinvii delle spedizioni, con impatti indiretti su saturazione delle navi e volatilità delle tariffe spot. Il dato numerico del Wci e delle singole tratte non incorpora ancora uno shock di questo tipo, ma il riferimento esplicito al rischio politico segnala che il livello dei noli non è determinato solo da fondamentali marittimi, bensì anche da aspettative sulle regole del commercio.

Sul Transatlantico, l’andamento mostra un quadro più sfaccettato e, soprattutto, l’unica evidenza di crescita annua a doppia cifra citata tra le direttrici principali. La Rotterdam-New York è a 1.602 dollari per feu, in calo dell’1 percento settimanale e del 33 percento annuo. In direzione opposta, la New York-Rotterdam è a 958 dollari per feu, stabile nella settimana e in crescita del 15 percento sull’anno. Questa divergenza viene letta come un segnale di domanda export dagli Stati Uniti verso l’Europa più resiliente della media globale. La coesistenza di un calo marcato sulla tratta Europa-Stati Uniti e di un incremento sulla rotta inversa indica che il mercato non si muove in modo simmetrico: i flussi e la disponibilità di carico possono spingere in modo diverso i livelli tariffari a seconda della direzione, con implicazioni pratiche per chi gestisce catene di approvvigionamento bilaterali e deve negoziare condizioni su andata e ritorno.

La classifica delle variazioni riportata nel materiale aiuta a distinguere tra tendenze di fondo e movimenti di breve. La maggiore diminuzione annua è sulla Shanghai-New York con meno 40 percento a 2.771 dollari per feu, mentre la maggiore flessione settimanale è sulla Shanghai-Genova con meno 2 percento a 2.826 dollari per feu. L’aumento annuo più marcato è sulla New York-Rotterdam con più 15 percento a 958 dollari per feu.

Sul fronte della stabilità settimanale, risultano ferme Shanghai-New York a 2.771 dollari per feu, Los Angeles-Shanghai a 726 dollari per feu e New York-Rotterdam a 958 dollari per feu. Letti insieme, questi indicatori suggeriscono che la correzione principale resta di natura tendenziale, con scostamenti settimanali contenuti: il mercato sta scendendo “a gradini”, più che con strappi, e la volatilità di breve appare attenuata rispetto alla portata delle variazioni annue.

Le previsioni di breve termine di Drewry rafforzano questa interpretazione: sulle rotte transpacifiche ci si attende una tenuta dei prezzi grazie alla gestione della capacità, mentre sulle rotte Cina Unione europea la direzione indicata è un ulteriore indebolimento per lo squilibrio tra offerta di stiva e domanda attuale. Il punto operativo, coerente con i dati numerici, è che la leva della capacità può temporaneamente sostenere le tariffe dove viene applicata in modo visibile, ma dove l’offerta resta abbondante e la domanda non accelera, la tendenza resta ribassista. In questo quadro, la differenza tra “stabilità settimanale” e “tenuta strutturale” diventa cruciale: il mercato può stabilizzarsi per qualche settimana senza che questo cambi il fatto che, su base annua, molte tratte restano in calo pronunciato.

P.R.