- Le importazioni di container verso gli Stati Uniti hanno chiuso il 2025 sostanzialmente invariate rispetto al 2024, con volumi intorno a 25,2–25,5 milioni di teu, ma le previsioni del Global Port Tracker di Nrf/Hackett Associates indicano per il primo semestre 2026 una contrazione di circa il 2% su base annua, a 12,27 milioni di Teu.

- Il principale fattore di pressione è l'incertezza sui dazi, cui si aggiunge una ricalibrazione strutturale dei flussi globali, con Africa, Medio Oriente-India e America Latina che registrano incrementi a doppia cifra delle importazioni via container, mentre il commercio mondiale si riorganizza riducendo la dipendenza dai gateway statunitensi.

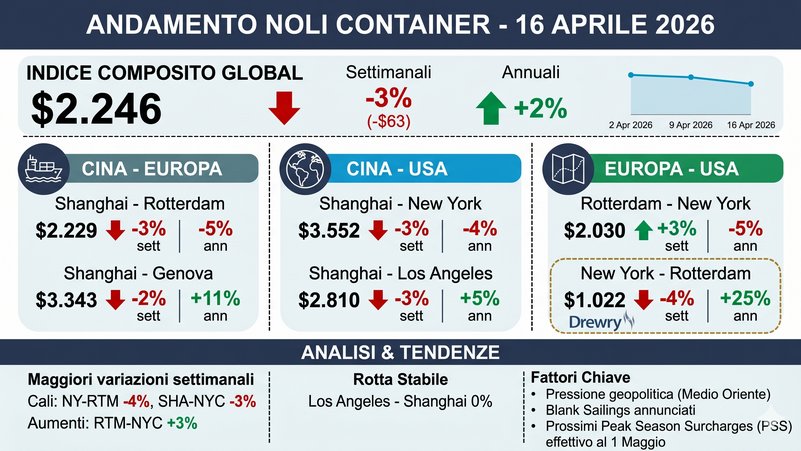

- Le ricadute sul mercato dello shipping sono dirette: i noli verso entrambe le coste degli Stati Uniti sono in discesa, il fattore di carico sulle direttrici transpacifiche e transatlantiche si riduce e alcuni grandi vettori registrano già ritorni negativi.

- Per importatori e operatori logistici si aprono opportunità di maggiore leva negoziale sui contratti di nolo, ma anche la necessità urgente di diversificare le origini e ripensare i network di approvvigionamento in chiave tariff-proof.

Le importazioni di container verso gli Stati Uniti hanno chiuso il 2025 sostanzialmente invariate rispetto al 2024, con volumi attestati intorno a 25,2–25,5 milioni di teu, ma le previsioni per il 2026 segnalano un deterioramento più marcato. Secondo il Global Port Tracker di Nrf/Hackett Associates, il primo semestre del prossimo anno dovrebbe chiudersi con una contrazione di circa il 2% su base annua, a 12,27 milioni di teu contro i 12,53 milioni registrati nel corrispondente periodo del 2025.

Nel dettaglio mensile, il quadro risulta particolarmente pesante nei primi mesi dell'anno. Il Global Port Tracker stima per gennaio 2026 un volume di 2,0 milioni di teu, in calo del 10,3% rispetto all'anno precedente; febbraio dovrebbe fermarsi a 1,86 milioni di teu (-8,5%), mentre marzo segna la variazione più negativa con 1,79 milioni di teu e un calo del 16,8%. Ad aprile il dato atteso è di 1,97 milioni di teu, con una flessione del 10,9%. Il parziale rimbalzo previsto per maggio e giugno è in larga misura riconducibile a un effetto base favorevole, poiché nei medesimi mesi del 2025 i volumi erano già crollati in seguito all'annuncio dei dazi del "Liberation Day".

Il porto di Los Angeles, tra i principali gateway del commercio statunitense, offre una lettura emblematica di questa parabola. Dopo una prima metà del 2025 in crescita del 3,3%, la seconda metà ha registrato un calo del 4,2%; nelle prime quattro settimane del 2026 il volume delle importazioni è già in flessione del 2,2% rispetto all'anno precedente, confermando l'estensione dell'indebolimento.

Il fattore più rilevante identificato da Nrf e Hackett Associates è l'uso estensivo dei dazi come strumento di politica commerciale da parte dell'amministrazione statunitense. L'incertezza su tempi e modalità d’implementazione ha spinto molte aziende importatrici ad anticipare i carichi tra il 2024 e i primi mesi del 2025, in una logica di pre-costituzione delle scorte prima dell'entrata in vigore delle nuove misure. Questo meccanismo ha di fatto svuotato una quota rilevante della domanda dei mesi successivi, amplificando le contrazioni a doppia cifra attese per il primo trimestre del 2026.

A questa dinamica si sovrappone una ricalibrazione più strutturale dei flussi commerciali globali. Le analisi di mercato evidenziano come la crescita dei volumi container verso gli Stati Uniti sia sostanzialmente svanita, mentre altre regioni — Africa, Medio Oriente e India, America Latina, Europa — mostrano aumenti a doppia cifra delle importazioni. Il commercio mondiale sta riorganizzandosi attorno a rotte e relazioni bilaterali che escludono o marginalizzano i porti statunitensi: il rafforzamento delle relazioni commerciali tra Ue e India, tra Canada, UE e Cina, e la moltiplicazione d’intese regionali, stanno ridisegnando le catene di fornitura in senso lontano dal mercato americano. Gli economisti parlano apertamente di una "global recalibration", in cui parte dei flussi viene riallocata per ridurre la dipendenza dagli Stati Uniti e per aggirare il rischio connesso ai dazi.

Le ripercussioni sul mercato dello shipping sono dirette e immediate. Hackett e Nrf riportano che i noli container verso gli Stati Uniti sono in discesa su entrambe le coste, occidentale e orientale/del Golfo, in linea con la minore domanda di stiva verso i porti statunitensi. La riduzione dei volumi dagli hub asiatici e dall'area Europa-Mediterraneo verso gli Usa libera capacità che i grandi vettori faticano a riempire, contribuendo alla pressione ribassista sugli indici di nolo globali, tra cui il Drewry World Container Index.

Il calo — o la stagnazione — delle importazioni statunitensi si combina con un portafoglio ordini di nuove navi molto ampio e con la progressiva normalizzazione dei tempi di transito dopo le perturbazioni legate al Mar Rosso. Il risultato è un fattore di carico più basso sulle principali direttrici transpacifiche e transatlantiche, con conseguente compressione dei margini operativi. Hackett sottolinea come, dopo anni di utili record, alcuni grandi vettori — tra cui Maersk e One — stiano già registrando ritorni negativi e potrebbero subire un ulteriore deterioramento man mano che nuova capacità entrerà in servizio nei prossimi mesi.

In risposta alla domanda più debole verso gli Stati Uniti, i vettori stanno ricorrendo in modo più aggressivo alle blank sailings e al riposizionamento dei servizi verso mercati con una crescita più sostenuta, come Africa, Medio Oriente-India e America Latina. Per gli importatori statunitensi questo può tradursi in maggiore volatilità della capacità disponibile e in una minore affidabilità delle partenze, nonostante il contesto generale di sovraccapacità a livello globale.

Sul fronte operativo, le implicazioni per importatori e operatori logistici sono rilevanti. La combinazione tra un andamento discendente dei volumi e l'incertezza tariffaria suggerisce di adottare scenari di pianificazione multipli, modulando gli ordini per evitare nuove ondate di accumulo scorte seguite da periodi di domanda depressa. Molte aziende con catene di fornitura globali stanno accelerando la diversificazione delle origini, attraverso strategie di nearshoring e friend-shoring, con l'obiettivo di ridurre il rischio concentrato sulle rotte soggette a dazi elevati. Questo processo ridisegna le reti logistiche e orienta la scelta dei porti di ingresso verso scali meno esposti alla volatilità tariffaria.

Il quadro di volumi stagnanti o in calo, unito alla sovraccapacità globale, conferisce agli importatori una maggiore leva negoziale nella stipula dei contratti annuali o biennali con i vettori e gli Nvocc, in particolare sulle direttrici Asia–Costa Ovest e Asia–Costa Est degli Stati Uniti. Tuttavia, la tendenza dei vettori a proteggere i propri ricavi attraverso blank sailings e riduzioni di servizio implica che l’attenzione della contrattazione non possa limitarsi al livello del nolo: garanzie di capacità, penali di cancellazione, flessibilità di re-routing e clausole di affidabilità diventano elementi negoziali di pari rilievo.

Per i grandi porti container statunitensi — Los Angeles e Long Beach, New York e New Jersey, Savannah — un calo del 2% su base annua in un contesto di costi fissi elevati può comprimere i margini operativi e spingere a una revisione dei piani d'investimento e delle tariffe portuali. I porti di dimensione minore o a vocazione specializzata rischiano un impatto proporzionalmente maggiore, nel caso in cui i vettori decidano di concentrare le toccate sui gateway principali per ottimizzare l'utilizzo delle navi in un contesto di domanda debole.

La formula "crescita azzerata" descrive quindi non una semplice pausa congiunturale, ma un cambiamento di tendenza più profondo: gli Stati Uniti rischiano di perdere il ruolo di motore della crescita globale del traffico container e si collocano in ritardo rispetto ad altre regioni, per effetto combinato delle politiche tariffarie, dei costi interni e delle strategie di diversificazione adottate dai partner commerciali. Il rischio che il calo si prolunghi nel 2026 risiede nella natura politica e strutturale di questi fattori — politica dei dazi, riallocazione degli investimenti, nuove alleanze commerciali — che difficilmente si esauriscono in un orizzonte di breve termine. Anche in presenza di consumi interni ancora solidi, la quota di quel consumo servita tramite importazioni via container potrebbe contrarsi in modo duraturo.

P.R.