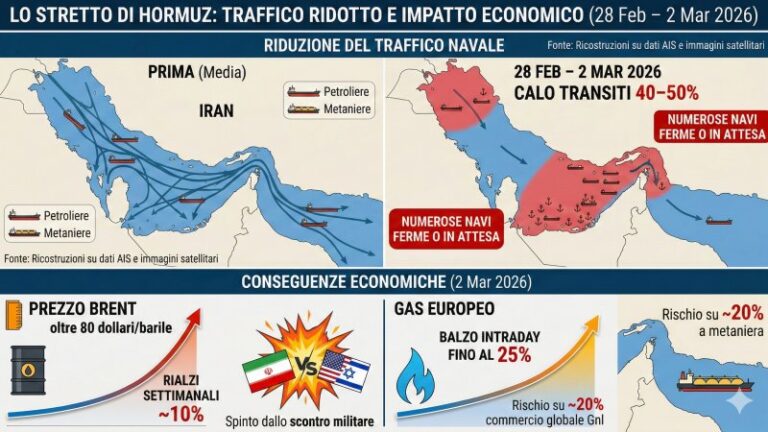

- Il traffico di petroliere e metaniere nello Stretto di Hormuz è fortemente ridotto tra il 28 febbraio e il 2 marzo 2026, con un calo dei transiti del 40–50% e numerose navi ferme o in attesa nel Golfo Persico, secondo ricostruzioni basate su dati Ais e immagini satellitari.

- Lo scontro militare tra Iran, Stati Uniti e Israele ha spinto la mattina del 2 marzo 2026 il Brent oltre 80 dollari al barile, con rialzi settimanali intorno al 10%, mentre il gas europeo segna un balzo intraday fino al 25% per il rischio su circa il 20% del commercio globale di Gnl che transita da Hormuz.

- Gli assicuratori marittimi hanno sospeso o limitato le coperture nell’area e aumentato i premi di rischio guerra, a livelli paragonati al Mar Nero dopo l’invasione russa dell’Ucraina. Alcune unità della cosiddetta flotta ombra continuano a operare nelle rotte ad alto rischio, con assetti assicurativi non tradizionali.

Alle 11.00 del 2 marzo 2026 il traffico di petroliere e metaniere nello Stretto di Hormuz è molto perturbato a seguito del confronto militare tra Iran, Stati Uniti e Israele. Tra il 27 e il 28 febbraio l’Iran ha dichiarato la chiusura dello stretto dopo una serie di attacchi, con un calo dei transiti stimato tra il 40% e il 50% rispetto ai livelli precedenti. Le principali rotte di esportazione di greggio e gas naturale liquefatto di Arabia Saudita, Emirati, Iraq, Qatar e Iran sono quindi condizionate da un rischio operativo elevato.

Il tracciamento della navi mostra petroliere e navi gasiere ferme o a velocità minima nel Golfo Persico, con milioni di barili a bordo in attesa di istruzioni. Centinaia di unità sono praticamente immobili o all’ancora nei pressi dello stretto, mentre alcuni comandanti hanno invertito la rotta prima dell’ingresso nel corridoio di transito. Le Guardie Rivoluzionarie iraniane avrebbero trasmesso avvertimenti via radio alle navi mercantili, aumentando la percezione di insicurezza tra armatori e assicuratori.

La tensione si riflette in modo immediato sui mercati energetici. Il Brent scambia oltre area 80 dollari al barile la mattina del 2 marzo, in rialzo di circa il 10% rispetto ai valori di fine febbraio intorno a 71–73 dollari. Analisi tecniche segnalano la rottura di soglie di resistenza in area 74 dollari, con un andamento rialzista sostenuto dal premio di rischio geopolitico. Gli operatori prezzano non solo le interruzioni già osservate ma anche la possibilità di un blocco prolungato del principale collo di bottiglia energetico globale.

Sul fronte gas, i benchmark internazionali si attestano intorno a 3 dollari per MMBtu il 2 marzo, in aumento del 4–5% su base giornaliera. In Europa il future Ttf registra un balzo intraday fino al 25%, il più marcato dal 2023, per il timore d’interruzioni nei flussi di Gnl dal Qatar, che rappresentano circa il 20% del commercio globale di gas naturale liquefatto via mare. Nonostante l’impennata, su base annua i prezzi restano inferiori di circa il 27%, segnalando che lo shock è concentrato nel brevissimo periodo.

Un ulteriore elemento di pressione riguarda il mercato assicurativo. A seguito degli attacchi a petroliere nell’area tra Hormuz e il Golfo di Oman, diversi assicuratori marittimi hanno sospeso o limitato la copertura per le navi dirette nello stretto e incrementato i premi di rischio guerra. Secondo fonti di settore, tali livelli risultano paragonabili ai picchi osservati nel Mar Nero dopo l’inizio della guerra tra Russia e Ucraina nel 2022. L’aumento dei costi assicurativi incide direttamente sui noli e sui costi complessivi della catena logistica energetica.

In questo contesto emergono differenze tra operatori. Alcuni segmenti della cosiddetta flotta ombra, in particolare navi gasiere e cisterna legate all’export energetico russo, continuano a utilizzare rotte ad alto rischio come il Mar Rosso nonostante le tensioni, anche per ragioni di convenienza economica e per la limitata disponibilità di alternative operative. Compagnie con minore esposizione alla normativa occidentale o con coperture assicurative esterne ai circuiti tradizionali appaiono più disponibili a operare in aree critiche, pur con profili di sicurezza più fragili.

Sul piano logistico, la riduzione dei transiti a Hormuz si somma alle tensioni nel Mar Rosso e a Bab el Mandeb, inducendo diversi vettori a riconsiderare il passaggio verso Suez o a valutare rotte più lunghe via Capo di Buona Speranza. L’allungamento dei tempi di viaggio riduce la disponibilità di stiva sul mercato spot e contribuisce a sostenere i noli, con effetti a catena sui costi di approvvigionamento di greggio e Gnl per Europa e Asia.

P.R.