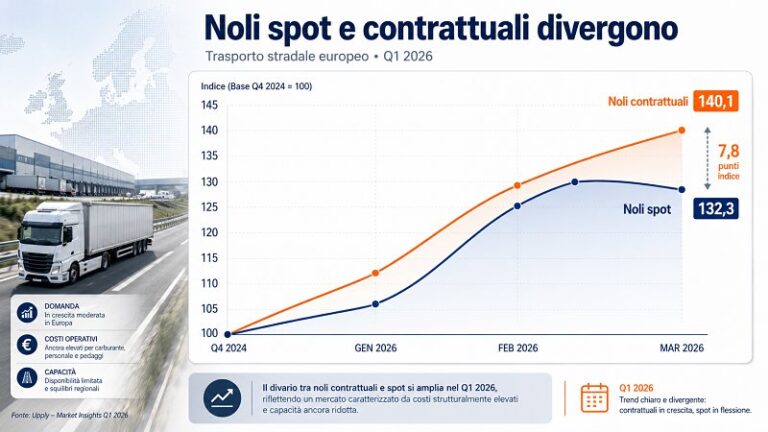

Il mercato europeo del trasporto delle merci su strada entra nel 2026 con una divaricazione netta tra tariffe contrattuali e spot. Nel primo trimestre - secondo il rapporto European Road Freight Rates redatto da Iru, Upply e TransportIntelligence - l’indice dei contratti a lungo termine è salito a 140,1 punti, con un aumento di 8,9 punti su base annua, mentre quello a pronto è sceso a 132,3 punti, in calo di 2,8 punti rispetto al trimestre precedente. Secondo gli analisti, ciò riflette un quadro operativo instabile. Le imprese tendono a fissare capacità e costi su orizzonti più lunghi, mentre il mercato spot risente della debolezza della domanda, della stagionalità successiva al periodo natalizio e di consumi frenati dall’inflazione.

L’andamento delle tariffe avviene in un contesto di flessione dei volumi reali scambiati su strada tra le principali economie dell’Ue pari all’otto percento su base annua. Il tasso di risparmio delle famiglie europee è indicato al 14,4%, elemento che segnala una minore propensione alla spesa e quindi una pressione più contenuta sui flussi di merci. Ciò conferma quindi che il prezzo del trasporto non è sostenuto da una crescita diffusa della domanda, ma dal trasferimento dei rischi operativi, energetici e regolatori lungo la filiera.

Il primo fattore di pressione arriva dall’energia. Il rapporto collega la tensione sui costi allo scenario mediorientale, con la guerra in Iran e la chiusura dello Stretto di Hormuz che avrebbero ridotto del 10% l’offerta globale di petrolio a marzo. In questo contesto il Brent è passato da 60 a 118 dollari al barile, pari a un incremento del 97% e il gasolio europeo ha raggiunto una media di 1,96 euro al litro, con un aumento del 26%. Le imprese più esposte a tale aumento sono quelle con contratti meno indicizzati al carburante, minore capacità finanziaria e parco mezzi meno efficiente. La crescita dei costi energetici si somma ai pedaggi, con il caso della Polonia indicato dal rapporto come uno dei più rilevanti: +33%. Il risultato è una pressione sui margini che rende più difficile assorbire oscillazioni rapide dei costi senza trasferirle ai committenti.

Resta aperta anche la questione della capacità operativa. La carenza di conducenti è stimata al 12,1% nell’UE, un dato che riduce la flessibilità del sistema proprio mentre i committenti cercano maggiore affidabilità nelle consegne. La transizione del parco veicoli non compensa ancora questa rigidità: le immatricolazioni di nuovi camion risultano in calo del 6%, segnale d’investimenti prudenti in una fase di costi elevati e domanda discontinua.

Un elemento interessante di questo rapporto, e innovativo, è che una componente di domanda di trasporto arriva dagli investimenti nei centri dati e nelle infrastrutture legate all’intelligenza artificiale. Secondo gli analisti, progetti riconducibili ad Aws in Germania e Microsoft in Spagna - indicati rispettivamente in 1,2 miliardi e 2,9 miliardi - stanno alimentando flussi logistici per server, sistemi di raffreddamento, componenti informatiche e moduli prefabbricati. Questa domanda presenta caratteristiche diverse rispetto ai flussi industriali ordinari. Le attrezzature per centri dati hanno valore unitario elevato, richiedono trasporti programmati, servizi con maggiore controllo operativo e spesso capacità specializzata. Per i vettori attivi in queste nicchie, la pressione sui prezzi può quindi essere meno legata ai volumi complessivi e più alla qualità del servizio, alla sicurezza del carico, alla puntualità e alla disponibilità di veicoli adatti.

La geografia del mercato europeo resta disomogenea. La Spagna mostra una dinamica più sostenuta, con tariffe spot in aumento di 14,4 punti su base annua e un Pil indicato al +2,8%. Il rapporto collega questa traiettoria a una minore intensità energetica dell’economia spagnola e alla tenuta di alcune esportazioni, tra cui quelle farmaceutiche. In questo quadro, la domanda interna di trasporto appare più solida rispetto ad altri mercati. Sul fronte opposto appare l’Italia, che presenta invece un profilo più esposto allo shock energetico. Il rapporto indica una dipendenza dal gas pari al 38% del fabbisogno energetico e segnala una flessione delle tariffe contrattuali domestiche di 3,5 punti. La pressione sui costi di produzione può ridurre la domanda manifatturiera e comprimere i flussi interni, anche se alcune filiere, come l’arredo, mantengono una maggiore capacità di resistenza.

Il confronto tra Spagna e Italia mostra una tendenza più ampia: il mercato europeo non reagisce in modo uniforme agli stessi shock. Dove la domanda interna è più dinamica, l’esposizione energetica è più contenuta e l’export mantiene slancio, le tariffe riescono a salire anche nel breve periodo. Dove invece il costo dell’energia incide più direttamente sulla produzione industriale, la domanda di trasporto può indebolirsi anche in presenza di costi operativi più alti per i vettori.

Le attese degli operatori restano orientate al rialzo dei noli. L’indice delle attese citato dal report sale a 16,9 punti e il 64,4% degli operatori prevede ulteriori aumenti delle tariffe nel breve termine. Questo dato segnala che l’inflazione dei costi viene percepita come un elemento ancora attivo, non come una variazione isolata già assorbita dal mercato. Per i committenti, il quadro rafforza il ruolo dei contratti con clausole chiare di adeguamento al carburante e con impegni di capacità più stabili, mentre per i vettori la gestione dei costi variabili, dei pedaggi e della disponibilità di personale diventa il punto centrale nella negoziazione tariffaria.

Pietro Rossoni