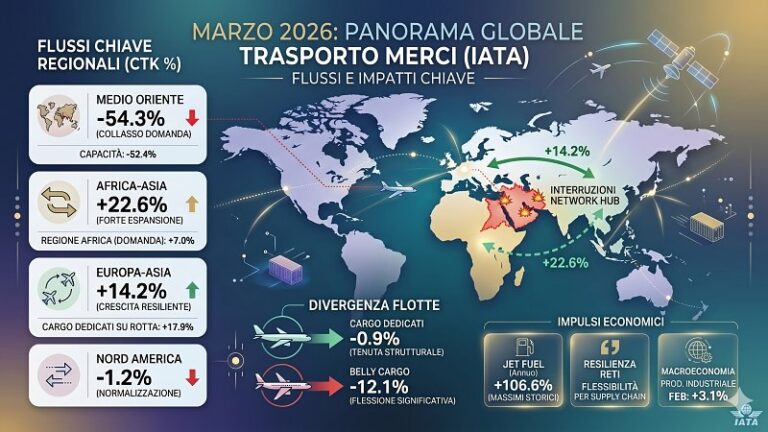

La Iata ha diffuso le rilevazioni sul trasporto aereo mondiale delle merci a marzo 2026, rilevando una contrazione della domanda del 4,8% su base annua in termini di tonnellate-chilometro, valore che sale al 5,5% per le sole operazioni internazionali. La capacità, misurata in tonnellate-chilometro disponibili, si è ridotta del 4,7% a livello globale e del 6,8% per i voli internazionali. Al centro di questa flessione si trova la crisi in corso nel Medio Oriente, che ha di fatto paralizzato alcuni tra i principali scali di smistamento del cargo mondiale, alterando i flussi su scala globale e costringendo le compagnie aeree a riconfigurare le proprie reti operative.

Il dato regionale più marcato riguarda proprio i vettori mediorientali, che hanno registrato un crollo della domanda di ben il 54,3% e una riduzione della capacità del 52,4%. È la contrazione più severa tra tutte le aree geografiche analizzate e riflette la quasi totale interruzione delle operazioni negli scali della regione. Le rotte più colpite sono state quelle che attraversano i corridoi del Golfo: la direttrice Medio Oriente-Asia ha segnato un -58,6%, mentre quella Europa-Medio Oriente ha ceduto il 57,6%. I vettori mediorientali hanno rimosso dal mercato 1,742 milioni di traffico, un volume che ha pesato sull'intero sistema logistico aereo mondiale. Le compagnie aeree hanno risposto alla crisi riorganizzando le proprie rotte, aggirando gli spazi aerei interdetti o soggetti a restrizioni e accettando percorsi più lunghi e, quindi, più costosi. Questo ridisegno delle direttrici ha avuto effetti a cascata su più aree geografiche, determinando fenomeni di congestione su rotte secondarie e generando opportunità per i vettori operativi in regioni non coinvolte direttamente nel conflitto.

L'Asia-Pacifico ha beneficiato in parte di questo effetto di deviazione dei traffici, registrando una crescita della domanda del 5,4% e un aumento della capacità del 5%. L'Africa ha mostrato l'andamento più positivo tra tutte le aree, con una domanda in crescita del 7%, sebbene la capacità si sia ridotta del 4,6%, segnale di una pressione operativa già in atto sui vettori del continente. La rotta Africa-Asia ha segnato un +22,6%, con nove mesi consecutivi di espansione, diventando uno dei corridoi di maggiore vitalità dell'intero sistema.

L'Europa ha registrato un aumento della domanda del 2,2% e della capacità del 4,2%, con la direttrice Europa-Asia in crescita del 14,2% ( un'espansione che dura da 37 mesi consecutivi) trainata in misura rilevante dai voli cargo dedicati, che su questa rotta hanno segnato un +17,9%. Il Nord America ha mostrato una sostanziale stabilità, con la domanda in calo dell'1,2% e la capacità in flessione dell'1,1%, un andamento che la Iata ricollega alla normalizzazione dei volumi dopo il picco registrato nel 2025, quando le importazioni erano state anticipate in risposta alle tensioni tariffarie.

Marzo 2026 ha mostrato una netta divergenza tra i risultati degli aeromobili cargo dedicati e quelli dei voli passeggeri con stive utilizzate per il trasporto merci. La domanda veicolata attraverso il belly è calata del 12,1%, penalizzata dalla dipendenza da orari rigidi e da hub che, nel Medio Oriente, hanno subito interruzioni gravi. I cargo dedicati hanno invece mostrato una tenuta considerevole, con una flessione globale di appena lo 0,9%, confermandosi uno strumento più flessibile e affidabile nelle fasi di crisi, in particolare per garantire la continuità delle catene di fornitura sulle rotte asiatiche.

A pesare ulteriormente sul settore è l'andamento del costo del carburante avio. Secondo i dati Iata, il suo prezzo è aumentato del 106,6% su base annua a marzo, raggiungendo i livelli più elevati degli ultimi 23 anni, in parallelo a un rialzo del 43,1% del greggio Brent e a un'impennata del 320% dei margini di raffinazione. Le rotte più lunghe imposte dalle deviazioni intorno alle zone di crisi amplificano ulteriormente l'impatto di questo shock energetico, poiché il maggiore consumo di carburante si somma a un costo unitario già molto elevato. I rendimenti del cargo (yields) sono di conseguenza saliti del 18,9% su base annua, con una tariffa media che ha toccato i 2,75 dollari per chilogrammo, segnando un aumento mensile del 13,6%.

Nonostante la pressione sui costi e la contrazione dei volumi, il fattore di carico globale si è mantenuto stabile al 47,9%, con una variazione di appena 0,1 punti percentuali rispetto a marzo 2025. Questo risultato indica che le compagnie aeree sono riuscite a ridurre la capacità offerta in misura sostanzialmente proporzionale al calo della domanda, preservando così i margini operativi sui voli effettivamente realizzati. L'Africa ha registrato il fattore di carico più alto in termini di variazione (+5,4 punti percentuali), mentre l'Europa ha confermato il livello assoluto più elevato, al 59,9%.

La iata ritiene che il quadro macroeconomico di riferimento rimane nel complesso favorevole. Secondo le sue rilevazioni, la produzione industriale globale è cresciuta del 3,1% su base annua a febbraio 2026, segnando il 38° mese consecutivo di espansione, mentre il commercio globale di beni ha registrato un incremento dell'8% nello stesso periodo. L'indice Pmi manifatturiero globale si è attestato a 51,4 a marzo, sopra la soglia di espansione dei 50 punti, con il Pmi relativo ai nuovi ordini all'esportazione a 50,1. Willie Walsh, direttore generale della Iata, ha sottolineato che "le reti del cargo aereo stanno fornendo la flessibilità necessaria per supportare le catene di fornitura globali mentre si adattano alle pressioni geopolitiche, tariffarie e operative", aggiungendo che nei prossimi mesi l'attenzione del settore resterà concentrata sull'evoluzione dei prezzi e dell'approvvigionamento di carburante.

Anna Maria Boidi