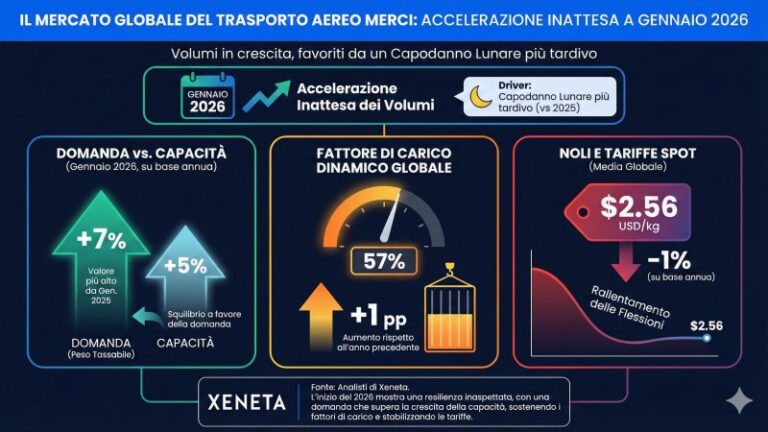

Il mercato globale del trasporto aereo delle merci ha aperto il 2026 con un’accelerazione inattesa dei volumi, favorita da un Capodanno lunare più tardivo rispetto al 2025. Secondo gli analisti di Xeneta, a gennaio la domanda misurata in peso tassabile è cresciuta del 7% su base annua, il valore più elevato da gennaio 2025, a fronte di un aumento della capacità del 5%. Questo squilibrio ha spinto il fattore di carico dinamico globale al 57%, in aumento di un punto percentuale rispetto all’anno precedente.

Sul fronte dei noli, il rallentamento delle flessioni ha portato le tariffe spot medie globali a 2,56 dollari Usa al chilogrammo, in calo di solo l’1 percento su base annua. Xeneta avverte tuttavia che la lettura dei dati di gennaio resta fortemente condizionata dal calendario asiatico e dal contesto valutario, con un dollaro più debole che tende a rendere più solide, in apparenza, le medie espresse in valuta statunitense.

Sulla direttrice Asia–Europa, e in particolare dal Nordest asiatico verso il mercato europeo, le tariffe spot hanno registrato a gennaio un calo del 6% su base annua. L’andamento segnala una crescita della capacità più rapida rispetto alla domanda, con un contributo rilevante del rallentamento del commercio elettronico transfrontaliero.

Il quadro appare ancora più fragile se si osservano i dati sulle spedizioni di commercio elettronico dalla Cina. Secondo le dogane cinesi, a dicembre le esportazioni a basso valore e di commercio elettronico sono diminuite del 9% su base annua, primo calo da gennaio 2022 dopo due mesi di stagnazione. Il tentativo delle grandi piattaforme cinesi di compensare la contrazione del mercato statunitense rafforzando la presenza in Europa aveva sostenuto i flussi per gran parte del 2025, quando la crescita verso l’Europa aveva raggiunto il 54% nei primi undici mesi. A dicembre 2025, però, l’aumento si è ridotto a circa l’8% e, escludendo la Russia, le vendite di commercio elettronico dalla Cina verso il resto dell’Europa sono diminuite del 23% su base annua. Un rallentamento che incide direttamente su un mercato aereo che, a livello globale, dipende per il 20–25% dei volumi annui dal commercio elettronico.

Sul corridoio transatlantico ovest, il quadro di gennaio è apparso in controtendenza. Le tariffe spot sono aumentate del 3% su base annua, nonostante una riduzione del peso tassabile del 4% rispetto allo stesso mese del 2025. Secondo Xeneta, questa divergenza riflette in parte l’effetto delle minacce tariffarie statunitensi, che prevedevano un aumento del 10% sui dazi all’importazione da otto Paesi europei prima del loro ritiro il 21 gennaio. L’episodio ha rivelato la rapidità di reazione dei caricatori e, allo stesso tempo, il clima d’incertezza che spinge a proteggere i margini anticipando o riorganizzando le spedizioni. In questo contesto, la rotta transatlantica si conferma sensibile a fattori politico-commerciali di breve periodo più che a una dinamica strutturale della domanda.

Sulla direttrice Asia–Usa, le pressioni negative risultano più marcate, soprattutto per il commercio elettronico. Con il divieto statunitense sul regime de minimis ormai pienamente operativo, le esportazioni di commercio elettronico dalla Cina verso gli Stati Uniti sono diminuite di oltre il 50% su base annua per il terzo mese consecutivo a dicembre. Nell’intero 2025, il calo complessivo è stato del 28% rispetto all’anno precedente. Nonostante ciò, le tariffe spot dal Nordest asiatico verso il Nord America hanno limitato la flessione al 3% su base annua a gennaio, grazie a una rapida riduzione della capacità cargo dedicata, in particolare degli aerei tutto merci. Diversa la situazione dal Sudest asiatico verso il Nord America, dove l’espansione della capacità ha spinto le tariffe a una contrazione superiore al 10% su base annua, accompagnata da un calo mensile compreso tra il 10% e il 16%, riflesso della stagionalità negativa di inizio anno.

Nel complesso, Xeneta sottolinea che la perdita di slancio del commercio elettronico, già evidenziata nell’autunno 2025, ha ormai assunto i contorni di una tendenza. Se il livello dei volumi dovesse restare piatto o diminuire ulteriormente, l’impatto si estenderebbe ai piani di crescita di compagnie aeree e spedizionieri, inclusi i programmi di conversione di aeromobili cargo che presuppongono una domanda elevata e stabile.

A ciò si aggiungono le incertezze legate al trasporto marittimo: un eventuale ritorno più strutturato delle rotte via Mar Rosso e Canale di Suez potrebbe ridurre nel medio termine il ricorso all’aereo, ma le difficoltà operative e di sicurezza rendono improbabile uno spostamento rapido dei flussi già nel primo trimestre 2026. Nel breve periodo, questa instabilità potrebbe attenuare l’effetto negativo della contrazione del commercio elettronico sui volumi aerei, senza però eliminarne le implicazioni strutturali.

Anna Maria Boidi