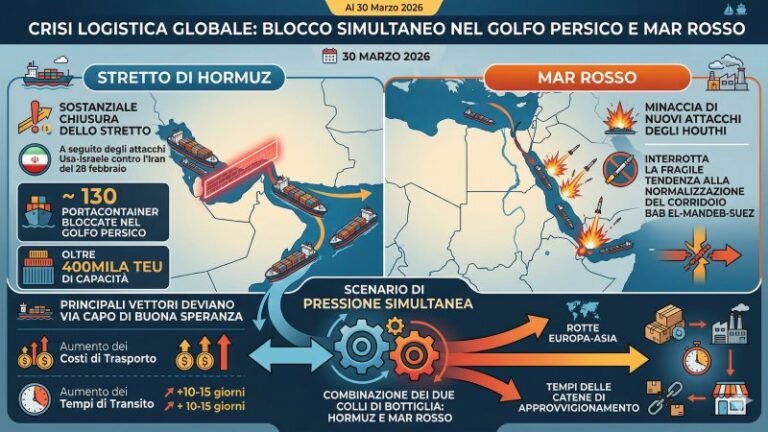

- Al 30 marzo 2026, circa 130 portacontainer — oltre 400mila teu di capacità — risultano bloccate nel Golfo Persico dopo la sostanziale chiusura dello Stretto di Hormuz seguita agli attacchi Usa-Israele contro l'Iran del 28 febbraio. I principali vettori hanno deviato i servizi via Capo di Buona Speranza, con costi e tempi di transito in aumento.

- Nel Mar Rosso, la minaccia di nuovi attacchi degli Houthi ha interrotto la fragile tendenza alla normalizzazione del corridoio Bab el-Mandeb-Suez. La combinazione dei due colli di bottiglia — Hormuz e Mar Rosso — configura uno scenario di pressione simultanea su entrambe le vie d'accesso ai mercati del Golfo e dell'Asia, con ricadute sulle rotte Europa-Asia e sui tempi delle catene di approvvigionamento.

- Il contesto strutturale resta di sovra-capacità: secondo Bimco, per il 2026 la domanda di trasporto container è attesa in calo di circa il 5%, mentre la flotta continua a crescere. Il risultato è un mercato con noli mediamente depressi ma fortemente volatile, con sovrapprezzi war risk fino a 4mila dollari per container su alcune direttrici.

Il trasporto marittimo globale di container si trova a fronteggiare, al 30 marzo 2026, una crisi geopolitica a due fuochi che comprime contemporaneamente i due corridoi marittimi più strategici per i flussi tra Asia, Europa e Medio Oriente: lo Stretto di Hormuz e il Mar Rosso. A un mese esatto dagli attacchi condotti da Usa e Israele contro l'Iran — iniziati il 28 febbraio — la situazione non ha ancora trovato una normalizzazione, e le prospettive per i prossimi mesi restano incerte.

Nel Golfo Persico, secondo le stime di Bimco, circa 130 portacontainer risultano ancora bloccate, per un totale di oltre 400mila teu di capacità sottratta al mercato. Si tratta di circa l'1,5% della capacità globale della flotta container, una quota che — secondo analisi sui dati Ais — corrisponde a circa il 3% dei volumi globali non più in grado di muoversi e a circa il 5% della domanda globale di naviglio. Allargando il perimetro a tutte le tipologie di navi commerciali — cisterne, rinfusiere, general cargo, oltre alle portacontainer — le unità bloccate o pesantemente rallentate nell'area Hormuz-Golfo erano fino a 1.900 tra il 20 e il 22 marzo, secondo dati riportati dall'agenzia Anadolu.

La chiusura di fatto dello Stretto ha avuto origine dalle azioni delle autorità iraniane, che hanno inizialmente sbarrato il passaggio e minacciato interventi contro le navi in transito. In parallelo, molti assicuratori hanno sospeso la copertura war risk per l'area, rendendo il passaggio commerciale impraticabile anche per gli operatori disposti ad affrontare il rischio fisico. I principali vettori hanno quindi deviato i propri servizi via Capo di Buona Speranza, con un allungamento dei tempi di percorrenza e un aumento dei costi operativi legati al maggior consumo di carburante e alla gestione di rotazioni più lunghe.

Tra il 25 e il 27 marzo sono emersi i primi segnali di allentamento selettivo: fonti di stampa cinesi hanno riferito che almeno due portacontainer di Cosco avrebbero iniziato a transitare lo stretto per rientrare in Cina, e che l'Iran avrebbe concordato il passaggio di un numero limitato di navi battenti bandiera pakistana. Si tratta, tuttavia, di riaperture negoziate e parziali, non di una piena normalizzazione del corridoio. Bimco sottolinea che l'incertezza resterà elevata anche qualora i transiti dovessero riprendere su scala più ampia nelle prossime settimane, inducendo carrier e assicuratori a mantenere premi di rischio e deviazioni alternative.

Secondo una stima riportata da Reuters, molti servizi che scalavano i porti del Golfo servivano anche Pakistan e India: si stima che fino a circa il 10% della flotta globale risulti in qualche misura coinvolto, tra navi bloccate, deviate o costrette a riprogrammare le rotazioni. Le catene di approvvigionamento che si basavano sui porti del Golfo stanno adottando soluzioni alternative — hub esterni come Salalah e Jeddah, corridoi terrestri, trasbordi — ma con costi e tempi di transito in aumento. Una parte delle navi che non possono più servire regolarmente i porti del Golfo viene messa in inattività o utilizzata come capacità di contingenza, anziché ridistribuita su altre direttrici, per evitare un'ulteriore pressione al ribasso sui noli già depressi.

Il blocco aggiunge costi rilevanti per gli operatori: premi di rischio guerra, sovrapprezzi assicurativi, maggior consumo di carburante per le deviazioni, gestione di navi ed equipaggi immobilizzati. Alcune compagnie e spedizionieri hanno introdotto sovrapprezzi di emergenza per il rischio guerra, con cifre che in alcuni casi raggiungono 4mila dollari per container, e incrementi dell'adeguamento carburante (Baf) prospettati tra il 20% e il 40% nei prossimi 30-90 giorni sulle rotte coinvolte.

La crisi di Hormuz si sovrappone a un ritorno delle tensioni nel Mar Rosso, dove gli Houthi hanno annunciato tra fine febbraio e i primi di marzo la ripresa degli attacchi con missili e droni contro navi commerciali nel Golfo di Aden, come risposta agli attacchi Usa-Israele contro l'Iran. Il 28 marzo è scattato l'allarme di Governi e analisti dopo un lancio di missili degli Houthi verso Israele, letto come segnale di una probabile estensione degli attacchi anche al traffico marittimo nel Mar Rosso. La sola dichiarazione pubblica di ripresa della campagna, unita al lancio di missili, è stata sufficiente a far rialzare il livello di allerta delle marine militari e delle compagnie di navigazione, anche in assenza — al 30 marzo — di una serie di nuovi affondamenti o sequestri confermati su larga scala.

Il precedente degli anni 2023-2025 pesa sulle valutazioni degli operatori: durante quella fase, oltre 100 navi mercantili furono colpite o oggetto di tentativo da parte degli Houthi, quattro navi affondate, una sequestrata e almeno otto marittimi uccisi, prima di una tregua conclusa nel 2025. Questa memoria operativa alimenta una cautela diffusa nella ripresa dei transiti via Mar Rosso-Suez. Già dal 1-2 marzo 2026, Maersk e altre grandi linee hanno smesso di considerare il corridoio Mar Rosso-Suez come una rotta in via di normalizzazione, rafforzando le deviazioni via Capo.

La combinazione dei due scenari — Hormuz quasi chiuso e minaccia Houthi nel Mar Rosso — viene letta dagli analisti come uno scenario a doppio collo di bottiglia: due passaggi chiave sotto pressione contemporaneamente, con un impatto potenzialmente sistemico sui flussi container globali, in particolare sulle direttrici Asia-Europa e Asia-Mediterraneo.

Il quadro di fondo, tuttavia, resta quello di una sovra-capacità strutturale della flotta. Secondo le previsioni di Bimco, la domanda di trasporto container è attesa in calo di circa il 5% per il 2026, mentre la crescita della flotta continua a superare quella della domanda, con un conseguente indebolimento dell'equilibrio domanda-offerta nel biennio 2026-2027. La crisi geopolitica introduce un elemento di volatilità rilevante in questo contesto: una quota non trascurabile di capacità è fisicamente bloccata o resa inefficiente, ma la tendenza strutturale rimane quella di noli mediamente depressi, con punte di rialzo legate a congestioni localizzate e alla gestione tattica della capacità da parte dei carrier. Per gli spedizionieri, il mercato resta sostanzialmente favorevole sul medio periodo, ma con potenziali picchi di breve termine legati all'evoluzione geopolitica e alla gestione delle deviazioni.

La crisi ha anche una dimensione umanitaria: diverse fonti stimano decine di migliaia di marittimi bloccati nel Golfo Persico, con criticità logistiche e psicologiche crescenti a bordo. Le limitazioni agli scali, al cambio degli equipaggi e alla possibilità di evacuare persone e merci aggravano ulteriormente la complessità operativa per le compagnie impegnate nell'area.

M.L.