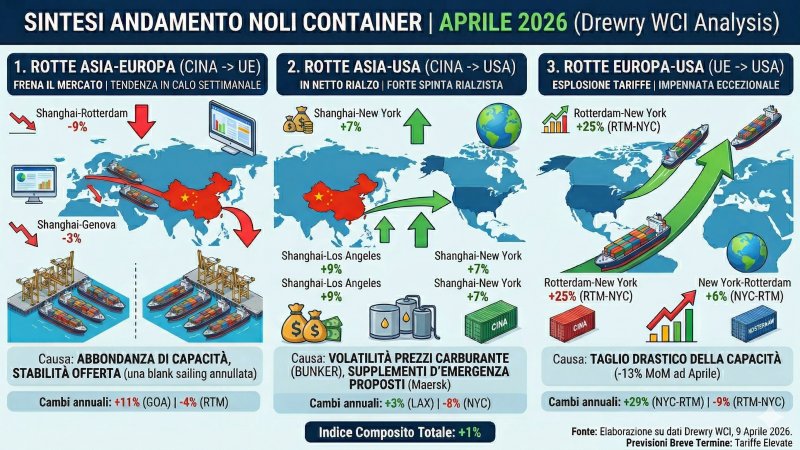

Il mercato dei noli medi spot del trasporto marittimo di container ha iniziato il 2026 con un rialzo marcato. Secondo il World Container Index, aggiornato da Drewry a giovedì 8 gennaio 2026, l’indice composito (che comprende tutte le rotte considerate) è salito di ben il 16% su base settimanale, raggiungendo 2.557 dollari per container da 40 piedi. L’incremento è attribuibile principalmente agli aumenti tariffari fak applicati dai vettori sulle principali rotte Asia-Europa e Asia-Stati Uniti, in un contesto che continua tuttavia a essere caratterizzato da volumi contenuti.

Sulle rotte Asia-Europa, l’attenzione si concentra in particolare sul collegamento Shanghai-Genova, che registra un aumento settimanale del 13%, pari a 458 dollari, portandosi a 3.885 dollari per feu. La tratta verso il Mediterraneo risulta una delle più reattive all’avvio dell’anno, riflettendo l’applicazione di nuovi livelli tariffari da parte delle compagnie. Anche la rotta Shanghai-Rotterdam mostra un rialzo significativo, con un +10% settimanale a 2.840 dollari. Questi aumenti si inseriscono in una fase di crescita della capacità offerta, stimata tra il 5% e il 7% su base mensile sulle rotte Asia-Nord Europa e Asia-Mediterraneo, un elemento che suggerisce una dinamica più legata alle politiche di prezzo che a un rafforzamento strutturale della domanda. Sul fronte opposto, la tratta di ritorno Rotterdam-Shanghai rimane stabile, con un incremento limitato al 3% e un livello tariffario di 504 dollari, confermando l’asimmetria tra le due direzioni di traffico.

Nel Transpacifico gli aumenti risultano ancora più pronunciati. La rotta Shanghai-Los Angeles segna un balzo settimanale del 26%, pari a 651 dollari, raggiungendo 3.132 dollari per container da 40 piedi, mentre Shanghai-New York cresce del 20% a 3.957 dollari. Anche in questo caso, Drewry segnala un aumento della capacità disponibile tra il 7% e il 10% su base mensile e indicazioni operative di volumi deboli dall’Asia verso gli Stati Uniti. Questo squilibrio tra offerta, domanda e dinamica tariffaria porta gli analisti a considerare tali rialzi come opportunistici e potenzialmente di breve durata. Le rotte inverse, come Los Angeles-Shanghai, restano invece pressoché stabili, con variazioni minime e livelli tariffari intorno ai 721 dollari.

Più moderato l’andamento del mercato transatlantico. La rotta Rotterdam-New York registra un aumento settimanale del 2% a 1.685 dollari, mentre New York-Rotterdam risulta sostanzialmente invariata a 966 dollari. La minore volatilità di quest’area conferma una fase di maggiore equilibrio rispetto alle rotte ex-Asia.

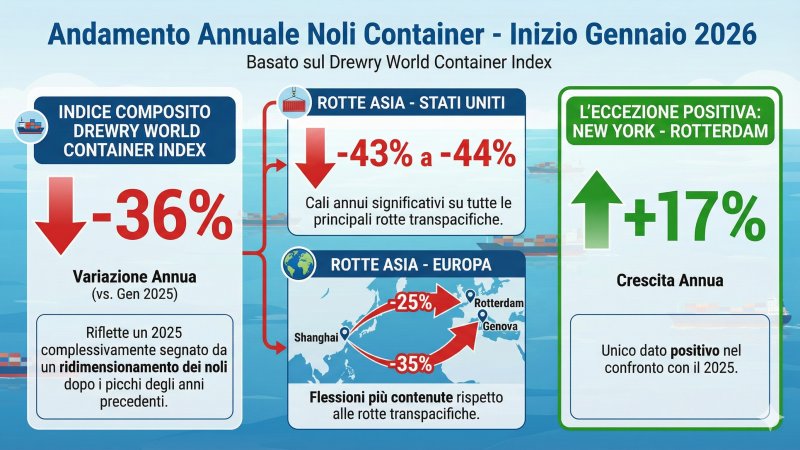

Se l’analisi settimanale evidenzia una ripresa repentina a inizio 2026, il confronto su base annua restituisce un quadro diverso. L’indice composito Drewry World Container Index risulta inferiore del 36% rispetto allo stesso periodo dell’anno precedente, riflettendo un 2025 complessivamente segnato da un ridimensionamento dei noli dopo i picchi degli anni precedenti. Le principali rotte Asia-Stati Uniti mostrano cali annui compresi tra il 43% e il 44%, mentre le tratte Asia-Europa registrano flessioni più contenute, come il -25% su Shanghai-Genova e il -35% su Shanghai-Rotterdam. Fa eccezione la rotta New York-Rotterdam, che su base annua evidenzia una crescita del 17%, unico dato positivo nel confronto con il 2025.

Nel complesso, i dati indicano che l’avvio del 2026 è caratterizzato da un rimbalzo tecnico delle tariffe, guidato da interventi tariffari dei vettori più che da un rafforzamento della domanda. L’evoluzione delle prossime settimane, in presenza di capacità in aumento e volumi ancora deboli, sarà determinante per valutare la sostenibilità di questi livelli, in particolare sulle rotte chiave che collegano l’Asia all’Europa e al Nord America.