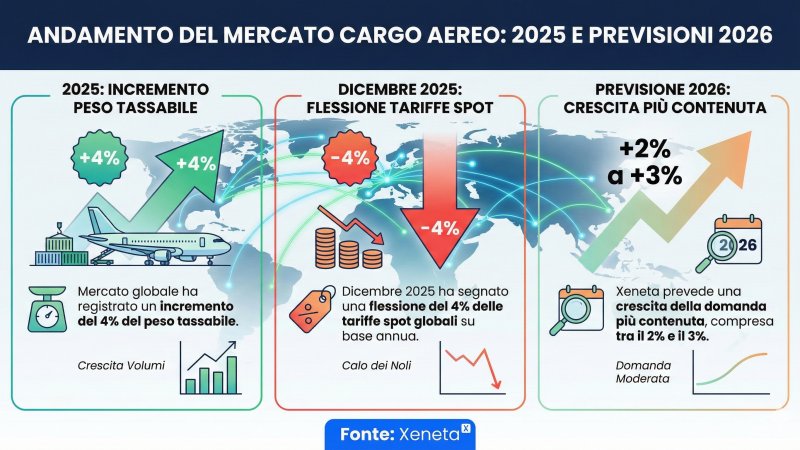

Il rapporto mensile sul trasporto aereo delle merci pubblicato da Iata per ottobre 2025 mostra un picco storico in termini di traffico, espresso in tonnellate-chilometro trasportate. Secondo i dati dell’associazione dei vettori, la domanda complessiva è aumentata del 4,1% su base annua, proseguendo una sequenza positiva che dura da otto mesi. Il settore mostra una dinamica solida, trainata soprattutto dai flussi internazionali, cresciuti del 4,8%. La tendenza si mantiene positiva anche al netto degli effetti stagionali, con una crescita del 3,8%.

Nonostante il record dei volumi, il fattore di carico si è indebolito e si è attestato al 47,1%, con una riduzione di 0,5 punti percentuali rispetto a ottobre 2024. L’aumento della capacità, pari al 5,1% su base annua, procede infatti a un ritmo superiore rispetto alla domanda, generando una pressione strutturale sull’equilibrio tra offerta e traffico disponibile. Questo squilibrio contribuisce alla moderazione dei rendimenti, che risultano in calo del 4,7% su base annua. Iata segnala però un’inversione congiunturale nel breve periodo: i noli sono saliti dell’1,7% su base mensile, registrando il quinto aumento consecutivo.

La capacità aggiuntiva deriva soprattutto dalla stiva degli aerei passeggeri. La componente belly-hold è aumentata del 6,4% su base annua e rappresenta oggi il 54,3% della capacità internazionale totale. Il forte incremento sulla rotta Nord America–Asia, pari al 23,9%, ha compensato la riduzione dei voli tutto merci. Anche la flotta dedicata ha registrato un aumento della capacità del 6,4%, ma con un peso relativo in calo in alcuni corridoi chiave, in particolare sulla rotta transpacifica. Le compagnie hanno ridistribuito parte della capacità tutto merci dalla rotta Nord America–Asia, in calo del 5,6%, verso il corridoio Europa–Asia, cresciuto del 21,4%.

Il quadro regionale è caratterizzato da differenze marcate. L’Africa è l’area più dinamica, con un aumento della domanda del 16,6% su base annua, sostenuto dai collegamenti con Asia e Medio Oriente. L’Asia-Pacifico mantiene una crescita robusta dell’8,3%, trainata dalle rotte intra-asiatiche, cresciute del 9%, e da quelle tra Europa e Asia, aumentate dell’11,7%. Rimane invece negativa la rotta Asia–Nord America, in calo dell’1,4% a ottobre e dell’1,1% dall’inizio dell’anno, penalizzata da tensioni commerciali e da un riequilibrio delle catene di fornitura.

Nel Medio Oriente la domanda è aumentata del 5,7% su base annua, con un forte contributo della rotta verso l’Asia, cresciuta dell’11,5%. L’Europa mostra un miglioramento, passando dal +2,6% di settembre al +4,3% di ottobre, in un contesto di graduale ripresa dell’industria manifatturiera. Le due Americhe presentano invece risultati negativi: il Nord America registra un calo del 2,7%, terzo mese consecutivo di contrazione e sesto del 2025; l’America Latina e i Caraibi segnano anch’essi un -2,7%, con la maggiore riduzione del fattore di carico tra tutte le regioni.

Il rapporto rileva inoltre un peggioramento dei costi operativi. Il prezzo del carburante avio è aumentato del 2,5% su base annua. Il differenziale tra petrolio greggio Brent e jet fuel ha raggiunto 27,3 dollari statunitensi (circa 25,2 euro), con un incremento del 92,3% su base annua. La dinamica è influenzata dalla scarsità di distillati medi e dalla priorità assegnata dalle raffinerie alla produzione di diesel. In questo contesto i rendimenti medi globali sono scesi a 2,46 dollari statunitensi al chilogrammo (circa 2,27 euro al chilogrammo), anche se l’aumento dei noli negli ultimi mesi suggerisce un aggiustamento alle condizioni del mercato e alla stagionalità.

Gli indicatori economici segnalano una situazione mista ma con una base industriale in miglioramento. L’indice Pmi della produzione manifatturiera globale si attesta a 51,45 punti, indicando un’espansione dell’attività. Rimane invece debole il Pmi dei nuovi ordini all’esportazione, pari a 48,31, che riflette un clima prudente nel commercio internazionale, influenzato anche dalle politiche tariffarie statunitensi. La produzione industriale globale è cresciuta del 3,7% a settembre, il ritmo più elevato da marzo 2025.

Secondo il rapporto Iata, la solidità della produzione manifatturiera dovrebbe continuare a sostenere la domanda di trasporto aereo nei prossimi mesi, in particolare nei comparti a maggior valore aggiunto, mentre la debolezza degli ordini all’esportazione rappresenta un elemento di incertezza nella parte finale dell’anno.

Antonio Illariuzzi