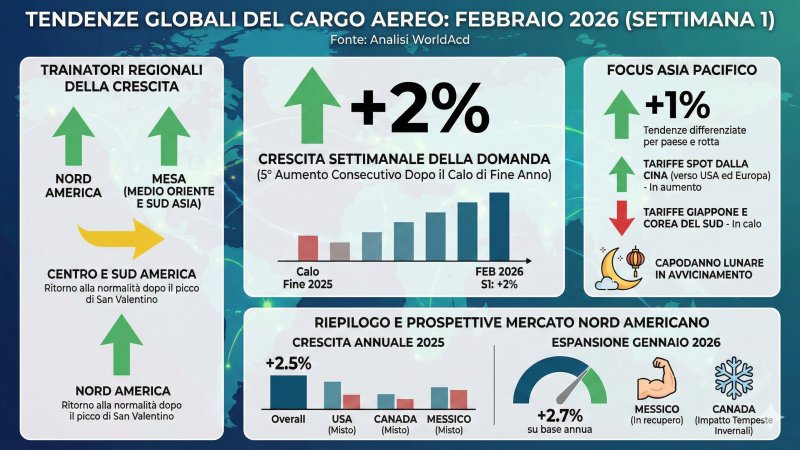

Il mercato globale del trasporto aereo delle merci apre il 2026 con una crescita della domanda del 5,6% su base annua, a fronte di un incremento della capacità del 3,6%. I dati diffusi da Iata per gennaio indicano un rafforzamento dei flussi internazionali, che avanzano del 7,2%, mentre il fattore di carico medio sale al 45,1%, in aumento di 0,9 punti percentuali rispetto a un anno prima. Il mese è stato influenzato dall’anticipo delle spedizioni legato al Capodanno Lunare del 17 febbraio 2026, che ha concentrato parte dei volumi nelle settimane precedenti.

In termini assoluti, la capacità complessiva del settore ha raggiunto 49,7 miliardi di tonnellate-chilometro disponibili, il livello più elevato mai registrato per il mese di gennaio. La crescita dell’offerta, pur positiva, mostra un rallentamento rispetto al 4,7% del periodo precedente, segnale di una progressiva normalizzazione dopo l’espansione degli ultimi anni e dei ritardi nelle consegne di nuovi aeromobili che stanno incidendo su alcune regioni.

L’Asia Pacifico si conferma il principale motore del mercato, con una quota del 35,9% nel 2025 e un incremento della domanda del 7,8%. Sul segmento internazionale la crescita sale al 9,4%, con un fattore di carico del 50,4%. La regione beneficia dei flussi legati al commercio elettronico e della solidità delle catene produttive regionali, anche se Iata segnala un rallentamento nell’espansione della capacità, cresciuta del 3,3%, il dato più contenuto per un mese di gennaio dal 2020.

L’Europa registra un aumento della domanda del 6,9%, con una capacità in crescita del 4,9% e un fattore di carico che raggiunge il 54,1%, il più elevato tra le macroaree. Sul solo traffico internazionale il fattore di carico sale al 56,2%. La dinamica è sostenuta dai collegamenti a lungo raggio verso Asia e Nord America, con il corridoio Europa-Asia in aumento del 15,2%, la miglior prestazione degli ultimi 17 mesi secondo Iata. L’andamento suggerisce un rafforzamento dei flussi manifatturieri tra i due poli industriali.

In Nord America la domanda complessiva cala dello 0,5%, segnando il sesto mese consecutivo di flessione, sebbene con un ritmo più contenuto rispetto a dicembre. La capacità diminuisce dello 0,2%, con un fattore di carico al 43,3%. Sul segmento internazionale emerge però un segnale di recupero: +1,4% di domanda e capacità in contrazione dello 0,9%, con un aumento del fattore di carico di 3,4 punti percentuali fino al 46,6%. Resta debole il corridoio Asia-Nord America, in calo dello 0,6%, ancora condizionato dalle distorsioni tariffarie e dal riassetto delle catene di fornitura.

Il Medio Oriente mette a segno una crescita della domanda del 9,3%, ma con un’espansione della capacità del 9,9% che comprime il fattore di carico al 40,6%, il livello più basso dal 1990 secondo Iata. La regione continua a svolgere un ruolo centrale come piattaforma di collegamento intercontinentale, sostenuta dai flussi Medio Oriente-Asia (+12,9%) e Medio Oriente-Europa (+10,2%), ma l’incremento dell’offerta supera quello del traffico, con effetti sui margini operativi.

L’Africa guida l’espansione con un aumento del 18,2% della domanda, settimo mese consecutivo a doppia cifra. A fronte di una capacità in crescita del 4,3%, il fattore di carico sale al 43,5%, con un incremento di 6,5 punti percentuali. Il traffico Africa-Asia cresce del 41,6%, il valore più elevato degli ultimi 20 mesi, segnalando un rafforzamento degli scambi tra le due aree e una maggiore integrazione nei flussi logistici globali.

L’America Latina e Caraibi evidenzia invece una contrazione del 2% della domanda, con capacità in calo dell’1,4% e un fattore di carico al 32%, il più basso tra le regioni. Sul traffico internazionale la flessione si attenua a -0,4%, ma il contesto resta debole, in parte per la minore dinamica dei collegamenti con il Nord America.

Nel complesso, il segmento internazionale rappresenta l’88,0% del mercato e cresce più rapidamente del totale, con un fattore di carico al 48,5%. Le rotte intra-Asia (+14,3%) e i corridoi tra Asia ed Europa consolidano il ruolo del lungo raggio come principale leva di sviluppo, mentre le direttrici transpacifiche mostrano ancora segnali di rallentamento.

Sul fronte dei costi, il prezzo del carburante per aerei si attesta a 90,3 dollari, in calo del 6,5% su base annua, con uno scarto rispetto al Brent di 23,5 dollari. Il ridimensionamento dei costi energetici non si traduce però in un rafforzamento dei rendimenti: i ricavi unitari del cargo scendono dello 0,8% rispetto a gennaio 2025, segnando la nona contrazione annua consecutiva, con un calo mensile dell’8,3%. Il quadro indica una pressione competitiva ancora elevata, in un contesto di progressiva riallocazione della capacità.